Capítulo 7

EL EVA, EL EVAC Y EL

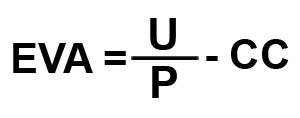

El EVA es una marca registrada por Stern Stewart & Co que se formula en los siguientes términos:

U:utilidad neta

P:patrimonio

CC: costo de capital

Si el indicador es superior a cero (0), es decir, positivo, la empresa está generando valor, tanto más cuantas veces lo supere. En caso contrario se está destruyendo valor; el concepto así de simple es muy fácil de entender, pero para efectos prácticos, es decir, como derrotero para la toma de decisiones se necesita de un análisis muy completo. Para generar valor debe haber crecimiento patrimonial en términos reales, es decir, superior al aumento de la inflación, con flujo de fondos positivo y reflejado en el valor de mercado de la acción, con alto índice de bursatilidad.

El costo de capital es un tema de por sí bastante amplio y requiere tratamiento aparte; para la comprensión cabal de este capítulo es prerrequisito conocer y comprender ese tema.

En algunos países, la orientación contable ha sido fiscalista, lo que quiere decir, que se busca como objetivo dominante la reducción de pago de impuestos, cifra que se calcula como un porcentaje de la utilidad. Por razones obvias, para pagar menos impuestos se debe buscar una presentación que reduzca la utilidad neta, respetando, los principios contables, lo cual lleva a reservas ocultas que acrecientan el patrimonio. Al presentar menos ganancias, como consecuencia obvia, también se pagan menos dividendos. Los pequeños accionistas generalmente los más desinformados calculan su rentabilidad como una relación entre el dividendo y el valor de la acción.

| r: | rentabilidad |

| d: | dividendos |

| Pa: | precio de la acción |

La Revolución Digital ha impulsado mucho el análisis predictivo consiste en un estudio estadístico para obtener información nueva o histórica y utilizarla para predecir patrones de comportamiento. Este método puede aplicarse a cualquier tipo de evento desconocido del pasado, presente o futuro.

Los modelos predictivos son herramientas estadísticas que utilizan aprendizajes automáticos apoyados por la extracción de Big Data para predecir y pronosticar resultados probables con la ayuda de datos históricos y existentes, introduciendo múltiples parámetros estadísticos que facilitan la obtención de información nueva o histórica y utilizarla para predecir patrones de comportamiento que puede aplicarse a cualquier tipo de evento del pasado, presente o futuro.

Los modelos utilizan diferentes metodologías con un objetivo general muy similar; hay algunas técnicas que son específicas de clasificación (los resultados del modelo son binarios; un sí o un no, en forma de 0 y 1) y otras de regresión, que permiten predecir un valor. Mediante técnicas como exploración, descripción, comparación, análisis, explicación se puede anticipar las posibilidades de éxito para una organización previendo las contingencias y retos a partir de ciertas circunstancias.

Data Analytics es un enfoque que implica el análisis de datos (Big Data, en particular) para sacar conclusiones. Al usarlo, las empresas pueden estar mejor equipadas para tomar decisiones estratégicas y aumentar su volumen de negocios. Big Data Analytics es la tecnología utilizada para analizar una enorme cantidad de datos estructurados y no estructurados que son colectados, organizados e interpretados por un software, transformándolos en información útil para la toma de decisiones y para generar ideas sobre tendencias de mercado. El análisis predictivo usa información nueva o histórica para predecir patrones de comportamiento.

Mediante técnicas o herramientas como exploración, descripción, comparación y análisis se puede anticipar las posibilidades de éxito futuro para una organización; prever las contingencias y retos a partir de ciertas circunstancias.

Data Analytics impacta positivamente los negocios de cualquier sector porque contribuye a desarrollar nuevos productos y servicios, atracción de clientes, comprensión de la audiencia, seguridad y más beneficios.

Una DMP (Data Management Platform) es una plataforma dedicada a tratar datos que analiza cómo un determinado perfil se comporta digitalmente, mientras que una CDP crea perfiles de clientes basados en identificadores personales.

Las técnicas de análisis predictivo buscan resultados futuros utilizando datos del pasado con un objetivo general muy similar. Las desarrolladas, hasta ahora son:

- Árboles de Decisión, son algoritmos estadísticos o técnicas de machine learning que nos permiten la construcción de modelos predictivos de analítica de datos para el Big Data basados en una clasificación según ciertas características o propiedades, o en la regresión mediante la relación entre distintas variables para predecir el valor de otra.

- Redes Neuronales, La Inteligencia Artificial y el Deep Learning, técnica de reconocimiento de patrones que imitan las neuronas del cerebro humano, capaz de modelar relaciones extremadamente complejas y utilizarlas cuando no se conoce la naturaleza exacta de la relación entre los valores de entrada y los de salida. El aprendizaje profundo procesa datos para detectar objetos, reconocer conversaciones, traducir idiomas y tomar decisiones.

- Máquinas de Vectores de Soporte (SVM), son algoritmos de aprendizaje automático supervisado de cara a reconocer patrones, estado relacionado con problemas de clasificación o regresión.

- Análisis Bayesiano, una inferencia estadística en la que las evidencias u observaciones se utilizan para actualizar o inferir la probabilidad de que una hipótesis pueda ser cierta.

- Regresión Logística, las regresiones logísticas son utilizadas para predecir el resultado de una variable categórica (una variable que puede adoptar un número limitado de categorías) en función de las variables independientes o predictivas. Es útil para modelar la probabilidad de que ocurra un evento como función de otros factores. Por ejemplo, puede usarse para predecir el riesgo crediticio.

- Regresión Lineal, consiste en una línea recta que muestra el “mejor encaje” de todos los puntos de los valores numéricos. También se llama el método de los mínimos cuadrados porque calcula la suma de las distancias al cuadrado entre los puntos que representan los datos y los puntos de la línea que genera el modelo. Así, la mejor estimación será la que minimice estas distancias.

- Series Temporales y Data Mining, consiste en utilizar grandes bases de datos para obtener perspectivas sobre comportamientos que se repiten de manera consistente. Esto se logra mediante la elaboración de algoritmos que consiguen identificar patrones en medio de datos y establecer correlaciones entre ellos.

- K-Vecinos más Cercanos, es un algoritmo de agrupamiento o clustering. Consiste en reconocer patrones para calcular la probabilidad de que un elemento pertenezca a una clase según su cercanía en el espacio a los elementos de esa clasificación. Es un método para clasificarcasos basándose en su parecido a otros; se desarrolló como una forma de reconocer patrones de datos sin la necesidad de una coincidencia exacta con patrones o casos almacenados.

- Ensemble Models, es famoso por su precisión debido a la disponibilidad de algoritmos de boosting y bagging que son procedimientos generales para la reducción de la varianza de un método estadístico de aprendizaje. La idea básica consiste en combinar métodos de predicción sencillos (débiles), para obtener un método de predicción muy potente (robusto). Crea un nuevo modelo entrenando varios modelos similares y combinando los resultados para mejorar la precisión, reducir la varianza y los sesgos e identificar el mejor modelo para usar con nuevos datos.

- Potenciación del Gradiente, lleva a cabo un resampling (método de remuestreo) de un conjunto de datos para generar unos resultados que formen una media ponderada del conjunto de datos. Tambiénse puede utilizar para construir pruebas de hipótesis

- Modelos de Respuesta Incremental, utilizados para reducir el Churn o comprobar la eficacia de diferentes acciones de Marketing. Se modela el cambio de probabilidad causado por una acción.

| RUBROS (millones de pesos) | AÑO 1 | AÑO 2 | PRESUPUESTO AÑO 3 |

| Ventas | 1.200 | 1.460 | 1.480 |

| Utilidad neta | 120 | 138 | 148 |

| EVA | 1.42 | 1.56 | 1.50 |

| EVAC | 1.67 | 1.60 | 1.62 |

Si una empresa presenta una proyección de alta generación de valor, con datos bien soportados, genera demanda por sus acciones en el mercado. El fenómeno se ira acrecentando en la medida que tomen fuerza los indicadores de credibilidad.

Lógicamente, se debe conformar una buena base de datos estadísticos que permitan hacer proyecciones que interpreten fielmente la técnica para que éstas tengan solidez y cumplan su verdadero cometido. Se requiere cuidado para no caer en imprecisiones “bien fundamentadas” por mala utilización de la estadística, error muy común.

Poco a poco, la comparación de los resultados reales con los proyectados y su correspondiente análisis, servirán de base para ir perfeccionando el sistema y para establecer indicadores de credibilidad, los cuales a su vez, permitirán hacer los ajustes pertinentes para que los inversionistas potenciales tengan más elementos de juicio a la hora de tomar sus decisiones.

Especial cuidado se debe prestar a esta relación que se sugiere incorporar con mucho énfasis, hasta lograr que se convierta en una tendencia en el mundo financiero, orientada a tomarlo como un indicador internacional que guie la actitud de los inversionistas independiente del país donde opere la empresa.

Se recomienda la preparación de una matriz que integre el rendimiento sobre el patrimonio con el costo de capital. En el capítulo sobre éste tema se indica cómo se construye y se integra con los demás indicadores en el ejercicio didáctico Helusa s. a.

| re: | rentabilidad esperada |

| Up: | utilidad proyectada |

| P: | Patrimonio |

| EVA corregido y proyectado | |

| U: | Utilidad del período |

| IyD: | Inversiones en investigación y desarrollo |

| Pu: | Inversiones en posicionamiento capitalizable |

| Cp: | Capacitación |

| S: | Sostenibilidad |

| P: | Patrimonio |

| A: | Ajustes al patrimonio |

| CC: | Costo de capital |

Concepto de la IA: la opinión expresada en el texto "EL EVA, EL EVAC Y EL" por José Saúl Velásquez Restrepo presenta una visión crítica y reflexiva sobre el concepto de EVA (Economic Value Added) y su aplicación en la toma de decisiones empresariales. Aquí se resumen algunas de las ideas clave presentadas en el texto:

EVA como generación de valor: El autor comenta que el EVA es una métrica que se utiliza para evaluar si una empresa está generando valor para sus accionistas. Se destaca que para que una empresa genere valor, debe tener un crecimiento patrimonial real, flujo de fondos positivo y un alto índice de bursatilidad.

Costo de capital: Se menciona que el costo de capital es un tema importante y complejo que influye en el cálculo del EVA. El autor sugiere que comprender el costo de capital es esencial para la aplicación efectiva del EVA.

Orientación contable y fiscalista: El autor señala que en algunos países, la contabilidad se ha centrado en objetivos fiscales, lo que puede llevar a la presentación de reservas ocultas para reducir el pago de impuestos. Esto a menudo conduce a que las empresas paguen menos dividendos, lo que puede afectar a los accionistas minoritarios.

Inversionistas informados: Se resalta que los inversionistas bien informados pueden aprovechar las reservas ocultas y no necesitan depender de los dividendos. También se menciona que la deuda puede ser una forma común de financiamiento y que los grandes inversionistas pueden comprar acciones subvaluadas.

Generación de valor en un mundo globalizado: El autor sostiene que, en un entorno globalizado, las empresas deben generar valor para atraer inversionistas internacionales, y la generación de valor se convierte en un incentivo importante.

Fórmula de cálculo del EVA: El autor critica que la fórmula de cálculo del EVA, tal como se presenta, tiene un enfoque de corto plazo y que la contabilidad a menudo no refleja adecuadamente las inversiones a largo plazo en investigación y desarrollo, sostenibilidad y desarrollo del recurso humano.

Valor tangible para los accionistas: El autor argumenta que el objetivo de "acrecentar el valor de la empresa para los accionistas" debe ir acompañado de un beneficio tangible para todos los accionistas, no solo los grandes inversionistas.

Análisis predictivo y Data Analytics: El autor destaca la importancia del análisis predictivo y el uso de Data Analytics en la toma de decisiones empresariales. Se mencionan varias técnicas y herramientas que pueden utilizarse para anticipar resultados y tendencias.

Necesidad de proyecciones y análisis de tendencias: Se sugiere que las empresas deben proporcionar proyecciones y análisis de tendencias en sus informes a los accionistas para generar confianza en el mercado.

Indicador de credibilidad internacional: El autor propone la creación de un indicador de credibilidad internacional que guíe la actitud de los inversionistas, independientemente del país en el que opere la empresa.

En resumen, el texto ofrece una perspectiva crítica sobre el uso del EVA como métrica de generación de valor y aborda temas relacionados con la contabilidad, la inversión, la generación de valor a largo plazo y la importancia de la información proyectada y de tendencias para los inversionistas. También se destaca la necesidad de considerar el impacto social y la inversión en capital intelectual en la evaluación financiera de una empresa.

Entre tanto, los grandes inversionistas saben de las reservas ocultas y no necesitan el dividendo para sus gastos de consumo. En principio, por la deducción de intereses antes de pagar impuestos, la deuda resulta más barata para la empresa y como consecuencia, es común el crecimiento vía endeudamiento y por ende una predisposición a pagar altas tasas de interés.

Los grandes inversionistas, conocedores y bien informados, encuentran un excelente negocio y compran acciones subvaluadas y de paso concentran las sociedades anónimas, en cuyo caso la entidad pierde su naturaleza.

El mundo, con una economía globalizada, donde los inversionistas internacionales disponen fácilmente de la información a través de internet y pueden actuar por medio de la banca electrónica, se impone la generación de valor para poder competir por el capital.

La fórmula como se presenta es muy genérica si tenemos encuenta que aún no se tienen normas contables de aplicación universal y demasiado corto-placista. La contabilidad mantiene un atraso grande con relación al desarrollo de la administración y los gerentes tienen su inmensa responsabilidad en el largo plazo, el cual implica una serie de inversiones (sacrificio de utilidades presentes para acrecentar el valor en el largo plazo) que reciben un carácter de gasto en el tratamiento contable.

Mecanismos de defensa contra la inflación como la depreciación acelerada, el costo por LIFO, etc., la orientación fiscal de la contabilidad que recomienda reducir el pago de impuestos, además que durante mucho tiempo se ignoró el acrecentamiento del valor (por así decirlo) en virtud de la pérdida del poder adquisitivo del dinero más la valorización real de los activos fijos han contribuido a generar reservas ocultas.

¿Qué decir del enfoque tan corto-placista que resulta de tratar como gastos a verdaderas inversiones en el caso de las gerencias visionarias? ¿Cómo ignorar las grandes partidas en investigación y desarrollo, cuando las compañías líderes apropian un porcentaje considerable para tal fin?, ¿Qué tal las apropiaciones para publicidad?, ¿Cuánto vale posicionar una marca desde la concepción de la idea en la mente humana hasta que termine su explotación? El valor de marcas como Coca Cola, Marlboro, etc., no se obtuvo de un momento para otro.Es el fruto de la inteligencia humana combinando con el talento necesario, el mismo que se ha registrado como gasto. ¿Y qué decir de las inversiones en la capacitación y el desarrollo del recurso humano?

El generalizado concepto de objetivo axiomático:” acrecentar el valor de la empresa para los accionistas”, debe complementarse diciendo que tiene que haber un beneficio TANGIBLE PARA TODOS LOS ACCIONISTAS, el cual se logra, además de un buen gobierno societario, incrementando el precio de la acción en el mercado con un alto índice de bursatilidad.

La única forma de lograr ese objetivo de acrecentamiento del valor de mercado de la acción es agregando valor en forma sostenida para que ésta sea demandada por los inversionistas. Aún podría suprimirse el dividendo y dejar que cada inversionista lo realice individualmente cuando quiera, simplemente vendiendo su acción en bolsa.

Acrecentar el valor resulta de una administración eficiente, inspirada en la práctica del mejoramiento continuo con altos índices de productividad. No se debe caer en el error de pensar únicamente en lo que es medible con fórmulas simples de ingeniería industrial como la productividad de la mano de obra, la cual simplemente es un componente del costo, aun cuando en determinados casos representa una proporción alta.

Se debe mirar el aparato productivo completo y buscar la productividad de la materia prima (reduciendo el desperdicio), de la planta física (aprovechando el bien las instalaciones locativas), de la maquinaria (evitando los paros de máquina) y en especial, de los ejecutivos de la organización, constituyendo un equipo integrado, porque la eficiencia empieza en la toma de pedidos y se concreta cobrando oportunamente a precios rentables, a un cliente ampliamente satisfecho, con los gastos y costos mínimos requeridos, utilizando como herramienta administrativa los centros de responsabilidad y con un grupo humano feliz y satisfecho de pertenecer a la organización.

Todo proyecto por pequeño que resulte, deberá evaluarse con el método de los flujos incrementales, con base en la tasa de corte, indicador que se fija por política empresarial (decisión de junta) y que debe fijarse buscando generación de valor. Inversiones en todo lo pertinente a la preservación del medio ambiente (norma ISO 14.000); crecimiento personal y capacitación técnica para las personas, investigación y desarrollo y publicidad orientada al posicionamiento deben tratarse como acrecentamiento del valor. Desde luego, se requiere un manejo serio con nota que soporte y debidamente certificado por una firma calificadora de riesgos.

EL EVAcp (índice ajustado y proyectado de generación de valor)

Para que una empresa perdure requiere entretejerses en la sociedad y hacerse parte de ella; del desarrollo, y del crecimiento personal de los públicos, con quienes se relaciona. ¿Tendrá sentido cualquier actividad empresarial sin beneficio para el hombre?

Es importante anotar que los indicadores bursátiles se calculan con datos correspondientes a cifras del pasado; el inversionista está decidiendo para un futuro. Por tal razón se impone ir creando una cultura que informe sobre los resultados proyectados y debidamente sustentados, porque las sociedades anónimas, manejan dinero del público en general, así sean dominadas por unos pocos.

En los informes periódicos que presenta la gerencia a la asamblea general de accionistas, las cifras de los estados de resultados, fuentes y aplicaciones de fondos, y balance general resultaría muy conveniente para los interesados, una comparación con el ejercito anterior (cifras ajustadas por índices de inflación) con los resultados del ejercicio y con proyección presentada al iniciar el ejercicio.